BKR-registratie verwijderen?

Wij helpen u!

Heeft u een negatieve BKR-registratie die u belemmert bij het aanvragen van een hypotheek, lening of leaseauto? Bij Arslan & Arslan Advocaten zijn we gespecialiseerd in het juridisch verwijderen van onterechte of verouderde BKR-coderingen.

Neem vrijblijvend contact op

In het kort

- •Een BKR-registratie blijft tot 5 jaar na aflossing staan, maar eerdere verwijdering is mogelijk

- •Verwijdering is mogelijk als de registratie onterecht, verouderd of disproportioneel is

- •Juridische gronden: AVG Art. 17 (recht op vergetelheid) & proportionaliteitsbeginsel

- •Routes: bezwaar bij de kredietverstrekker, BKR-procedure, of kort geding

- •Kosten zijn vaak verhaalbaar — gesubsidieerde rechtsbijstand mogelijk vanaf €188

De gevolgen van een BKR-registratie

Een negatieve BKR-registratie beperkt uw financiële mogelijkheden aanzienlijk. U kunt geen hypotheek krijgen, geen lening afsluiten en zelfs een telefoonabonnement kan worden geweigerd. De registratie blijft jaren staan, ook als u uw schulden al heeft afgelost.

- Geen hypotheek meer mogelijk

- Leningen worden geweigerd

- Hogere rente op bestaande leningen

- Creditcard aanvragen afgewezen

- Huurwoning aanvragen geblokkeerd

- Telefoonabonnement geweigerd

Herkent u uw situatie?

Onterechte BKR-registratie

U heeft een negatieve BKR-registratie die niet klopt of niet meer actueel is. Wij helpen u deze te laten verwijderen.

Hypotheek geweigerd

Door uw BKR-registratie kunt u geen hypotheek krijgen. Wij helpen u de registratie te verwijderen zodat u weer kunt lenen.

Schulden afgelost maar nog geregistreerd

U heeft uw schulden volledig afgelost, maar de BKR-registratie staat er nog steeds. Dit hoeft niet zo te blijven.

Registratie duurt te lang

BKR-registraties worden na 5 jaar verwijderd, maar soms kan dit eerder. Wij beoordelen of verkorting mogelijk is.

Waarom kiezen voor ons?

Gespecialiseerde advocaten — Bewezen resultaten bij Kifid en rechter

Gespecialiseerde advocaten

Gespecialiseerd in het juridisch verwijderen van BKR-registraties

- Gespecialiseerde advocaten

- Vrijblijvende beoordeling

- No cure, no pay mogelijk

Gesubsidieerde rechtsbijstand mogelijk

Vrijblijvende beoordeling. No cure, no pay mogelijk.

- Vrijblijvende beoordeling

- Persoonlijke begeleiding door uw advocaat

- No cure, no pay mogelijk

Vergelijking

| Kenmerk | Met advocaat | Zonder advocaat |

|---|---|---|

| Gespecialiseerde advocaten | ||

| Gesubsidieerde rechtsbijstand mogelijk | ||

| No cure, no pay mogelijk | ||

| Vrijblijvende beoordeling |

Vergelijkingen

Overzichtelijke vergelijkingen om uw opties te begrijpen

BKR-registratie — Positief vs. Negatief

| Kenmerk | Positieve registratie | Negatieve registratie (achterstand/herstel) |

|---|---|---|

| Betekenis | U heeft een lening of krediet | U heeft een betalingsachterstand (gehad) |

| Gevolgen | Minimaal — normaal onderdeel van krediethistorie | Hypotheek, lening en creditcard worden geweigerd |

| Duur | 5 jaar na aflossing | 5 jaar na aflossing |

| Verwijdering mogelijk? | Nee — automatisch na 5 jaar | Ja — als disproportioneel of onterecht |

| Routes | Niet nodig | Bezwaar bij kredietverstrekker, BKR-procedure, of rechter |

Bron: BKR Algemeen Reglement CKI

Onze diensten

Gespecialiseerd advocatenkantoor voor het verwijderen van registraties bij banken en verzekeraars.

BKR-registratie verwijderen

Juridisch verwijderen van onterechte of verouderde BKR-coderingen via onze advocaten. Wij analyseren uw situatie en ondernemen juridische stappen.

Meer informatie →BKR en hypotheek

Toch een hypotheek aanvragen met een BKR-registratie? Wij adviseren u over de mogelijkheden en helpen bij verwijdering.

Meer informatie →Onterechte BKR-registratie

Is uw BKR-registratie onterecht geplaatst? Wij vechten dit juridisch aan op basis van de AVG en het proportionaliteitsbeginsel.

Meer informatie →BKR-codering verwijderen

Negatieve BKR-codering (A, H, 1-4)? Wij helpen u bij het verwijderen van bijzonderheidscoderingen die uw financiële vrijheid beperken.

Meer informatie →Gesubsidieerde rechtsbijstand

Laag inkomen? De overheid betaalt het grootste deel. Eigen bijdrage vanaf slechts €188. Wij regelen de toevoeging voor u.

Meer informatie →Succesvolle zaken

Bankpas uitgeleend — 8-jarige EVR-registratie teruggebracht naar 2 jaar

Mehmet (23) leende tijdens zijn studie zijn bankpas uit aan een huisgenoot die beloofde 'even iets over te maken'. Wat hij niet wist: via zijn rekening werden in drie weken ruim €14.000 aan verdachte bedragen doorgesluisd. ING plaatste hem voor 8 jaar in het Extern Verwijzingsregister. Zijn rekening werd gesloten, DUO kon geen studiefinanciering meer overmaken, en drie verzekeringsaanvragen werden afgewezen.

De bank erkende dat de registratieduur niet proportioneel was. De EVR-registratie werd teruggebracht van 8 naar 2 jaar, waarna Mehmet weer een basisbankrekening kon openen. De procedure liep via gesubsidieerde rechtsbijstand.

Waterschade-claim onterecht als fraude bestempeld

Robert, eigenaar van een klein installatiebedrijf in Breda, claimde waterschade aan zijn bedrijfspand na een gesprongen leiding. Achmea wees de claim af, beschuldigde hem van opzettelijke beschadiging en plaatste een EVR-registratie. Zijn aansprakelijkheidsverzekering en bedrijfsautoverzekering werden opgezegd. Twee andere verzekeraars weigerden hem vervolgens als klant.

Het Kifid oordeelde dat Achmea onvoldoende bewijs had voor de fraudebeschuldiging. De EVR-registratie werd verwijderd. Robert ontving alsnog €11.340 schade-uitkering, maar de gevolgschade (omzetverlies door maandenlang geen verzekering) werd niet vergoed.

IVR-registratie blokkeerde hypotheek — na bezwaar verwijderd

Sandra en haar man wilden hun huurwoning verruilen voor een koophuis. Bij de hypotheekaanvraag bleek dat Sandra een IVR-registratie had bij de Rabobank. Twee jaar eerder had zij €6.500 contant gestort — spaargeld van haar moeder voor de bruiloft. De bank had destijds om uitleg gevraagd, maar het dossier was intern blijven liggen zonder dat Sandra een reactie ontving.

De Rabobank verwijderde de IVR-registratie na 4 weken. Sandra en haar man konden hun hypotheekaanvraag voortzetten, al moesten zij wel bij een andere geldverstrekker terecht omdat de Rabobank de relatie niet wilde herstellen.

Importeur verloor bedrijfsrekening door Wwft-melding

Yusuf runt een klein importbedrijf in tweedehands auto-onderdelen. Hij ontvangt regelmatig betalingen uit Turkije en Duitsland. ABN AMRO blokkeerde zijn bedrijfsrekening en plaatste een IVR-registratie vanwege 'ongebruikelijke grensoverschrijdende transacties'. Zonder rekening kon hij geen leveranciers betalen en liep hij klanten mis.

ABN AMRO verwijderde de IVR-registratie en herstelde de bedrijfsrekening. Excuses bleven uit, maar Yusuf kon zijn bedrijf weer normaal voortzetten. De hele procedure duurde langer dan verwacht door trage reacties van de compliance-afdeling.

Medeverzekerde onterecht geregistreerd na claim ex-partner

Na haar scheiding ontdekte Fatima dat zij zowel in het CIS als het EVR stond. Haar ex-man had een inboedelverzekeringsclaim ingediend die door de verzekeraar als frauduleus was beoordeeld. Fatima stond als medeverzekerde op de polis, maar wist van niets — zij was al een half jaar uit de woning vertrokken toen de claim werd ingediend.

De EVR-registratie werd volledig verwijderd. De CIS-registratie werd teruggebracht van 8 naar 1 jaar, omdat de verzekeraar vasthield aan het feit dat Fatima formeel medeverzekerde was. Niet het resultaat waar we op hoopten, maar Fatima kon in ieder geval weer een inboedel- en aansprakelijkheidsverzekering afsluiten.

Drie legitieme claims leidden tot CIS-registratie

Peter, huiseigenaar in Almere, had in vier jaar drie schademeldingen gedaan: stormschade aan het dak, een inbraak en waterschade door de buren. Alle claims waren uitgekeerd. Toch plaatste Nationale-Nederlanden een CIS-registratie wegens 'opvallend claimpatroon'. Bij het oversluiten van zijn opstalverzekering werd hij geweigerd.

CIS-registratie verwijderd na bezwaar. Nationale-Nederlanden bood aan om de polis voort te zetten, maar Peter koos ervoor om over te stappen naar een andere verzekeraar.

Opschaling naar EVR op het nippertje voorkomen

Karim ontdekte via een AVG-inzageverzoek dat hij bij zijn bank in het interne incidentenregister stond. Reden: een overboeking van €8.200 naar een neef in Marokko, bedoeld als bijdrage aan de bouw van het ouderlijk huis. De bank had een Wwft-melding gedaan en overwoog opschaling naar het IVR of zelfs het EVR.

De bank verwijderde de registratie uit het incidentenregister en zag af van opschaling. Karim behield zijn rekening, maar de bank gaf aan dat toekomstige grote overboekingen naar het buitenland vooraf gemeld moeten worden.

Contante stortingen van bijbanen leidden tot registratie

Lisa (21), studente rechten in Rotterdam, werkte naast haar studie bij een horecagelegenheid en als oppas. Beide werkgevers betaalden deels contant. Zij stortte wekelijks €150 tot €300 op haar rekening. Na een jaar plaatste haar bank haar in het incidentenregister vanwege 'structurele onverklaarbare contante stortingen'. Lisa maakte zich zorgen: zij wilde na haar studie in de financiële sector werken.

De bank verwijderde de registratie en bevestigde schriftelijk dat er geen verdere aantekeningen in haar dossier stonden. Lisa hoefde de registratie niet te melden bij toekomstige werkgevers.

Hoe werkt het?

Neem contact op voor een vrijblijvende beoordeling van uw situatie.

Vrijblijvende intake

Neem contact op voor een vrijblijvende beoordeling van uw situatie. Wij bekijken uw zaak en geven direct advies.

Analyse & strategie

Onze advocaten analyseren uw dossier en bepalen de beste juridische strategie voor uw zaak.

Bezwaar indienen

Wij dienen namens u een onderbouwd bezwaar in bij de betreffende instantie.

Resultaat

Na succesvolle afhandeling wordt uw registratie verwijderd en kunt u weer verder.

Kennisbank

Gespecialiseerd advocatenkantoor voor het verwijderen van registraties bij banken en verzekeraars.

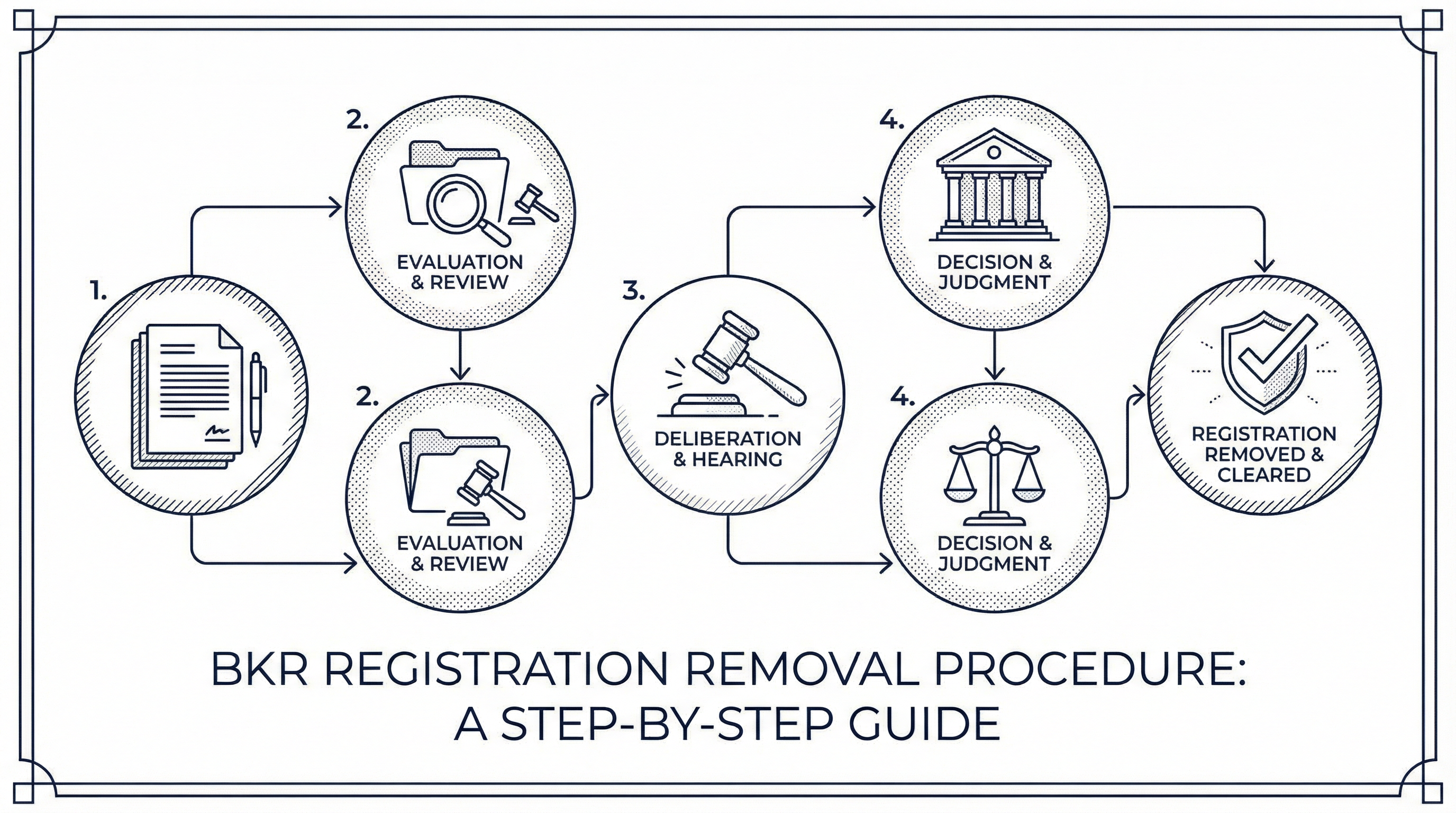

BKR-registratie verwijderen: de complete procedure

Stap-voor-stap uitleg over het verwijderen van een BKR-registratie. Van gratis beoordeling tot bezwaar en rechter. Kosten vaak verhaalbaar.

Lees meer →

Overkreditering en BKR-registratie: wanneer is de bank aansprakelijk?

Is uw BKR-registratie het gevolg van overkreditering door de bank? Lees wanneer de bank aansprakelijk is en hoe u uw registratie kunt laten verwijderen.

Lees meer →

Tweedehands auto financieren met BKR-registratie: tips en advies

Wilt u een tweedehands auto financieren maar heeft u een BKR-registratie? Lees welke opties er zijn en hoe u uw registratie kunt laten verwijderen.

Lees meer →

BKR-registratie door telefoonabonnement: verwijderen

BKR-registratie door telefoonabonnement? Ontdek hoe u deze kunt laten verwijderen en weer financieel vrij wordt.

Lees meer →

BKR-registratie ING Bank: verwijderen

BKR-registratie door ING Bank? Onze advocaten helpen u bij het verwijderen. Gratis beoordeling, kosten vaak verhaalbaar.

Lees meer →

BKR-registratie Rabobank: verwijderen

BKR-registratie door Rabobank? Onze advocaten helpen u bij het verwijderen. Gratis beoordeling, eigen bijdrage vanaf €188.

Lees meer →Wat onze cliënten zeggen

“Uitstekende service. Mijn EVR-registratie is binnen 3 maanden verwijderd. Het team was professioneel en hield me goed op de hoogte van de voortgang.”

M. de Vries

2025-11

“Zeer tevreden over de aanpak. Na jarenlang problemen met mijn BKR-registratie heeft Arslan & Arslan dit snel en efficiënt opgelost. Aanrader!”

A. Yilmaz

2025-10

“Professioneel kantoor met kennis van zaken. Ze hebben mijn zaak grondig bestudeerd en een duidelijk plan van aanpak gemaakt. Resultaat: registratie verwijderd.”

J. Bakker

2025-09

Veelgestelde vragen

Antwoorden op de meest gestelde vragen

Een BKR-registratie is een vermelding bij het Bureau Krediet Registratie (BKR) in Tiel. Elke lening, krediet of financiering boven €250 wordt hier geregistreerd. Bij betalingsachterstanden worden bijzonderheidscoderingen (A, H, 1-4) toegevoegd die uw financiële mogelijkheden beperken.

Lees meerJa, in veel gevallen is het mogelijk om een BKR-registratie te laten verwijderen. Op basis van de AVG (privacy wetgeving) en het proportionaliteitsbeginsel kan een registratie onrechtmatig zijn, vooral als deze niet meer actueel is of als uw belangen zwaarder wegen dan het belang van de registratie.

Lees meerVia gesubsidieerde rechtsbijstand betaalt u slechts een eigen bijdrage vanaf €188. De overheid betaalt de rest. Zonder toevoeging hanteren wij vaste tarieven: €895 voor een buitengerechtelijk traject, €1.495 voor een KiFiD-procedure en €2.495 voor een gerechtelijke procedure. Vrijblijvende eerste beoordeling.

Lees meerEen buitengerechtelijk traject duurt gemiddeld 4-8 weken. Een KiFiD-procedure duurt 3-6 maanden. Een gerechtelijke procedure duurt 4-8 maanden. Wij houden u gedurende het hele proces op de hoogte van de voortgang.

Lees meerWij zijn een advocatenkantoor, geen adviesbureau. Dat betekent dat wij niet alleen kunnen onderhandelen, maar ook gerechtelijke procedures kunnen voeren als de kredietverstrekker weigert. Bovendien kunnen onze cliënten vaak gebruik maken van gesubsidieerde rechtsbijstand (eigen bijdrage vanaf €188).

Lees meerAlle bijzonderheidscoderingen kunnen potentieel worden verwijderd: A-codering (achterstand), H-codering (herstelmelding), en de numerieke coderingen 1 t/m 4. Ook de registratie zelf kan in bepaalde gevallen volledig worden verwijderd. Wij beoordelen uw specifieke situatie vrijblijvend.

Lees meerGespecialiseerd in het juridisch verwijderen van BKR-registraties

Wij staan voor u klaar. Neem vrijblijvend contact met ons op.

- Vrijblijvende beoordeling

- Gesubsidieerde rechtsbijstand mogelijk

- No cure, no pay mogelijk

- Gespecialiseerde advocaten

Neem vrijblijvend contact op

Juridische bronnen

- AVG Art. 17 — Recht op gegevenswissing — Recht op vergetelheid

- AVG Art. 21 — Recht van bezwaar — Recht van bezwaar tegen verwerking

- BKR — Bureau Krediet Registratie — Centraal Krediet Informatiesysteem

- Kifid — Klachteninstituut Financiële Dienstverlening — Onafhankelijke geschilbeslechting

Geschreven door

mr. O. ArslanAdvocaat — Gespecialiseerd in financieel recht

Arslan & Arslan Advocaten

Gespecialiseerd in het verwijderen van BKR-registraties. Meer dan 15 jaar ervaring in financieel recht, schuldenproblematiek en consumentenrechtszaken tegen kredietverstrekkers.